Markus Abbassi

Markus Abbassi

Volkswirtschaften leben vom Wachstum, welches durch Produktivitätssteigerungen nachhaltig erreicht wird. Arbeiten, welche einst von Hand erledigt wurden, wurden erst mechanisiert, dann automatisiert. Die für die meisten von uns wohl grösste bekannte Epoche wurde dann durch die Digitalisierung geprägt. Was mit grossen, unhandlichen Rechenmaschinen begann, entwickelte sich mit dem Internet und Mobiltelefonen zur massentauglichen Innovation. Beginnend mit der simplen Abfrage von Datenbanken durch Leserechte, wurde um Schreibrechte im Rahmen von Web 2.0 erweitert. Mit der Zündung der nächsten Innovationsstufe erahnen wir heute langsam die Konturen von Web 3.0 und seinen neuen Möglichkeiten.

Der Weg zum Web 3.0 im Banking

Durch eine ähnliche Entwicklung ist das Bankgeschäft gegangen. Beginnend mit den ersten Banken in der Toskana (im 15. Jahrhundert) wurde die Bank als Partner und Ort des Vertrauens geprägt. Sparer brachten ihre Guthaben zur Bank, welche diese wiederum an Kaufleute als Kredite auslieh. Die Verwahrung wertvoller Gegenstände wie Goldbarren oder -münzen war ein weiteres nicht zu vernachlässigendes Standbein im Geschäftsmodell. Die interne Buchhaltung, wer zu welchem Zeitpunkt wieviel wovon besass, wurde mittels Innovationen noch sicherer und vertrauensvoller. Der Zählrahmen wurde von der Rechenmaschine abgelöst. Mit den Entwicklungen des Web 2.0 wurden gewisse Dienstleistungen über Tools wie beispielsweise das E-Banking vereinfacht und zum Teil automatisiert. Mit dem Web 3.0, welches nebst anderen Funktionalitäten nun nicht nur Informationen, sondern gleich ganze Vermögenswerte übertragen lässt, soll die Bank nun ganz überflüssig werden, da jeder seinen privaten Schlüssel selbst verwahren kann?

Eine solche Vorstellung mag zwar durchwegs plausibel erscheinen, doch ob die Zukunft wirklich so ausschauen wird, ist schwierig zu prognostizieren und für die gegenwärtige Geschäftstätigkeit einer Bank in diesem Ausmass auch (noch) nicht relevant. Viel mehr sind unsere täglichen Gespräche mit Kunden und Interessenten wertvoll, welche uns helfen, unser Produktangebot auf ihre Bedürfnisse masszuschneidern.

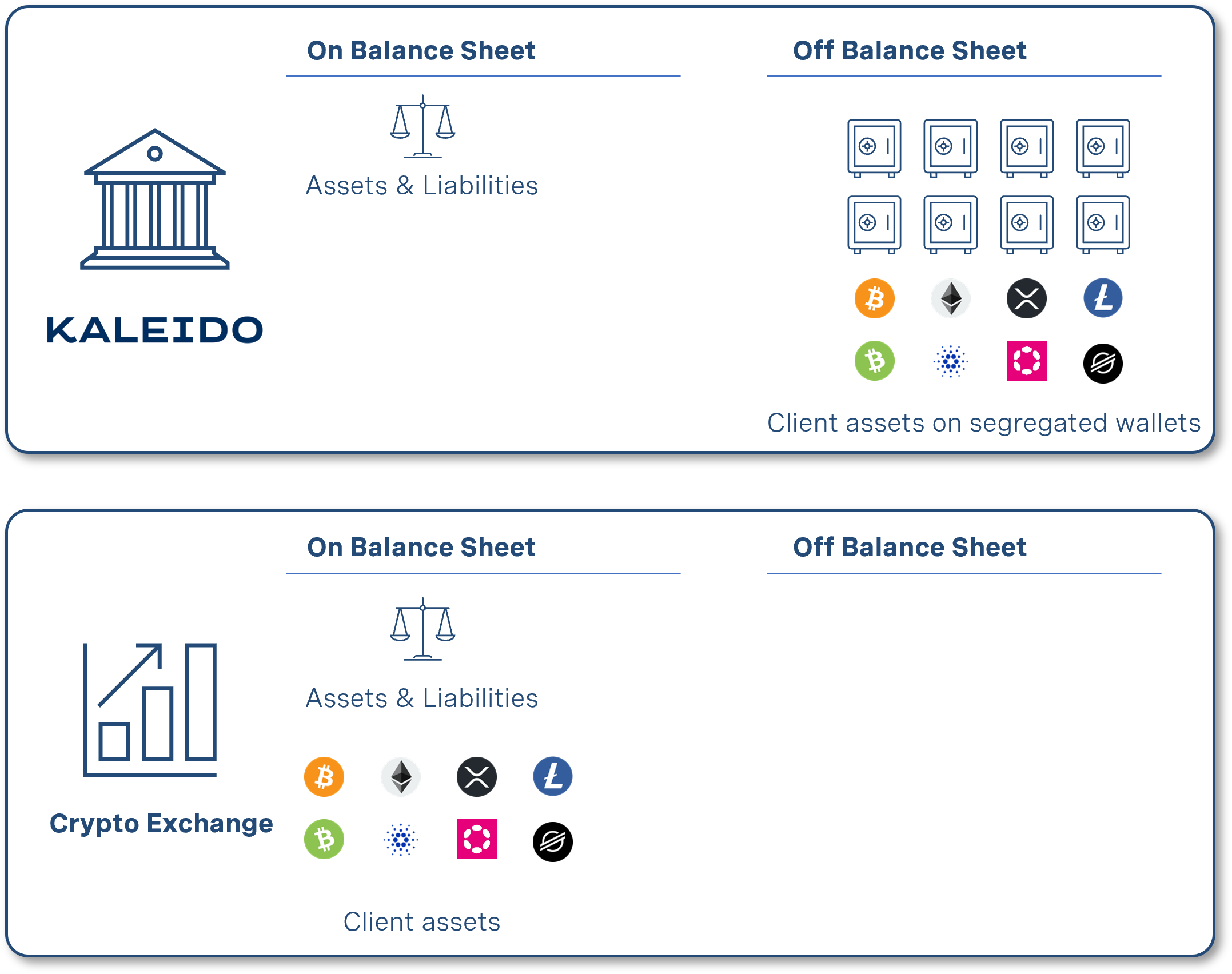

Geht es um Digitale Assets, zu welchen wir einerseits Kryptowährungen aber auch tokenisierte Vermögenswerte wie Aktien, Anleihen aber auch Rohstoffe und alternative Investments wie beispielsweise Kunstwerke zählen, hat eine in der Schweiz vollständig lizenzierte Bank wie die Kaleido Privatbank als Dienstleister für gewisse Kundengruppen signifikante Vorteile gegenüber einer Form der Selbstverwahrung.

Der Kunde steht im Zentrum

Kundengruppen lassen sich in vielerlei Hinsicht klassifizieren, in diesem Artikel verwenden wir die Definition aus der “Markets in Financial Instruments Directive 2014/65/EU” (MiFID II), welche für alle Kunden mit Sitz in einem Land des Europäischen Wirtschaftsraums (EWR) gilt, und unterscheiden fortan zwischen Retailkunden und sogenannten professionellen Kunden.

Während die im Folgenden besprochene Auswahl von drei Kernargumenten für beide Kundengruppen gilt, mag sich deren Bedeutung und Wichtigkeit zum Teil markant unterscheiden. Entsprechend wichtig ist eine klare Fokussierung seitens der Bank auf die Bedürfnisse der Kunden.

1. Sicherheit und Vertrauen

Die Schweiz hat historisch wie auch gegenwärtig einen exzellenten Ruf als Bankenplatz. 243 lizenzierte Institute zeugen hiervon (BfS, 2020). Eines der zentralen Argumente ist dabei die Banklizenz, welche gleichzeitig eine Beaufsichtigung der Schweizer Finanzmarktaufsicht FINMA sowie eine Geschäftsprüfung durch einen spezialisierten Wirtschaftsprüfer mit sich zieht. Die strenge Regulierung mag zwar in vielerlei Hinsicht umständlich, teuer und kompliziert sein, sie bietet aber auf der anderen Seite ein grosses Mass an Sicherheit für die Einlagen der Kunden.

Ein zentraler Aspekt hierbei sind nicht zuletzt die verschiedenen rechtlichen Grundlagen für die Distributed Ledger-Technologie (DLT) und Blockchain, welche in der Schweiz in den vergangenen Monaten in Kraft getreten sind (Bericht des Bundesrates, 2018). Der insgesamt technologieneutrale Ansatz glänzt – ganz typisch schweizerisch – nicht mit fantasievollen neuen Gesetzestexten, sondern mit einer Anpassung bestehender gesetzlicher und regulatorischen Formulierungen. Für die Verwahrung von Coins und Token ist dabei insbesondere das Bundesgesetz über Schuldbetreibung und Konkurs (SchKG) von zentraler Bedeutung, welches die Aussonderung von Depotwerten klärt und regelt. Dies ist deshalb von zentraler Bedeutung, weil so Digital Assets nicht auf der bankeigenen Bilanz liegen, sondern segregiert im Namen des Kunden gehalten werden können. Im Konkursfall einer Bank fallen die Vermögenswerte entsprechend nicht in die Konkursmasse des Instituts, sondern können direkt dem Kunden zugeschrieben werden.

Kürzliche Anpassungen an den Geschäftsbedingungen durch den Kryptodienstleister Coinbase sorgten entsprechend im Markt für Schlagzeilen. Ausserdem wurden konsolidierte Assets insbesondere Kunden des Hedge Funds Three Arrows Capital (3AC) zum Verhängnis, welcher die Einlagen seiner Kunden für gehebelte Investitionen verwendete. Zusätzliche Ertragsmöglichkeiten wie Lending oder Liquiditätspooling in sogenannten Decentralized Finance (DeFi) Applikationen können für Investoren sehr spannende Opportunitäten bieten, es sind aber immer noch Finanzprodukte, welche umfassende Kenntnisse und gegebenenfalls Ausbildung erfordern. Diese sollten dann aber auch getrennt von einem Verwahrungsangebot abgegrenzt und dem Kunden mit einer entsprechenden Risikobeurteilung zugänglich gemacht werden.

Bezugnehmend auf die beschriebenen Kundengruppen aus Retailkunden und professionellen Kunden mag die Wichtigkeit zur segregierten Verwahrung von Coins und Token mit zunehmender Vermögensgrösse, aber auch mit zunehmende Gewichtung im Portfolio korreliert sein.

Weitere Nachfrage nach Verwahrungsdienstleistungen beobachten wir auch bei Verwaltern von Drittvermögen, beispielsweise externen Vermögensverwaltern oder Family Offices. Hierbei spielt der Faktor «Governance» eine entscheidende Rolle. Traditionell wird diese über Vollmachten des Verwalters auf die Konti und Depots der Vermögensbesitzer geregelt, was jedoch bei einer Selbstverwahrung von Digital Assets zu relativ komplexen Multi-Signature-Setups führen kann. Eine Unterschriftsberechtigung zu Zweien oder gar zu Dreien bedarf dann die einzelnen Bestätigungen über einen Hardware-Ledger bis eine Blockchain-Transaktion ausgeführt werden kann und beispielsweise ein Kauf oder Verkauf stattfinden kann.

2. Einfachheit und Bequemlichkeit

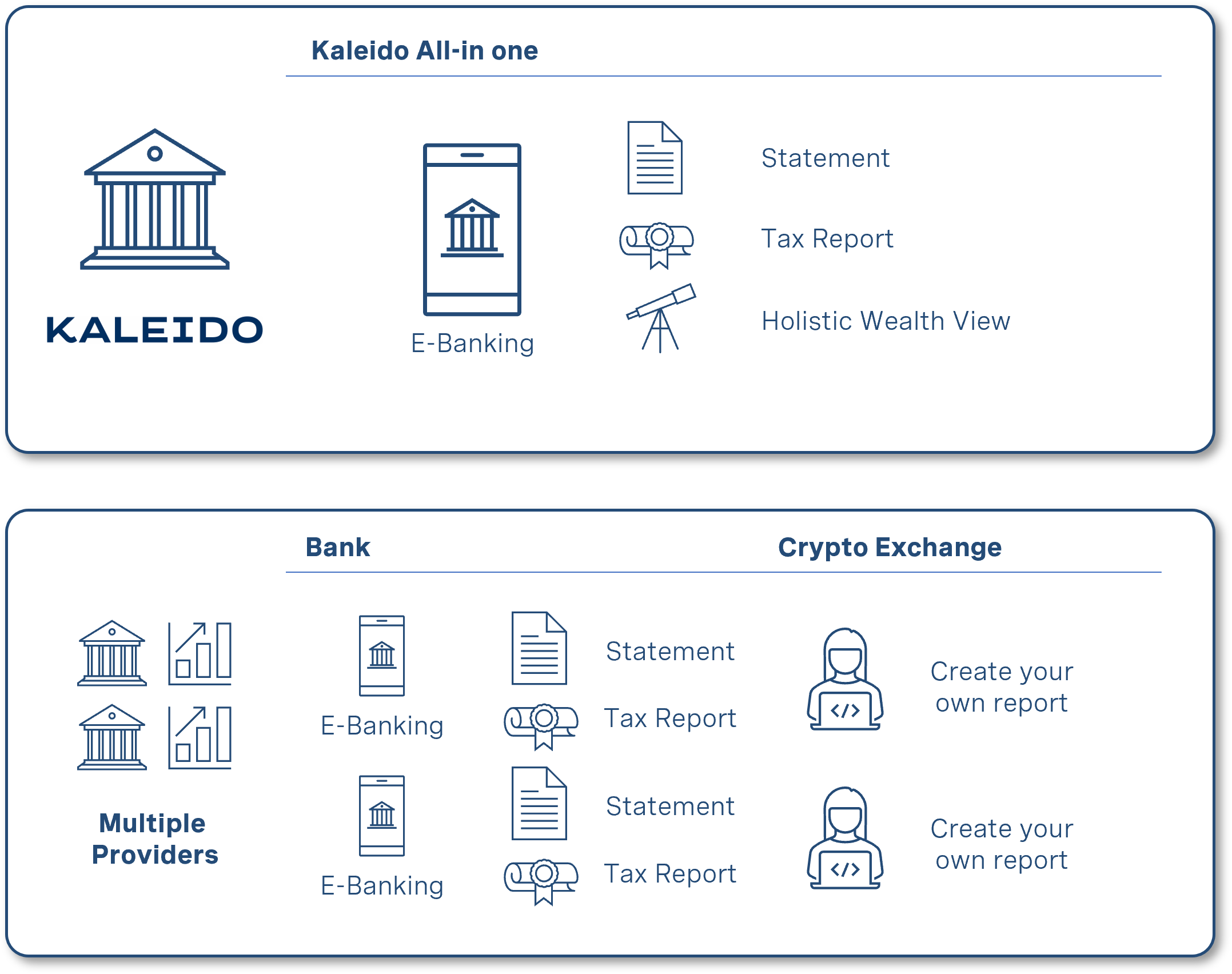

Eine Bankkundenbeziehung bietet wie oben beschrieben eine klare Governance, aber auch ein gewisses Mass an Bequemlichkeit, da Transaktionen direkt über das bestehende E-Banking Konto in Auftrag gegeben werden können. Dies mag insbesondere für Investoren ein starkes Argument sein, welche sich nicht selber detailliert mit den individuellen Aspekten verschiedener Wallets und Blockchains auseinandersetzen, sondern Digital Assets eher als beimischenden Bestandteil eines Portfolios und als langfristige Investition betrachten.

Dasselbe gilt auch für die Buchführung und Verwahrung von Vermögenswerten für institutionelle Kunden am Anfang der Wertschöpfungskette, im weiteren Verlauf aber auch bei den Konto- und Steuerauszügen, welche ein reines technisches Wallet seinen Benutzern (noch) nicht bietet. Bisher können Banken, welche nebst traditionellen Vermögenswerten auch Digital Assets buchen und abbilden können, beinahe an einer Hand abgezählt werden. Sollen Digital Assets nicht stiefmütterlich als «Nebeninvestment» betrachtet werden, sondern als eigenständige Assetklasse und Portfoliobeimischung, so ist eine konsolidierte Verwahrung ein kritischer Erfolgsfaktor – sowohl für Digital Assets selbst, als auch für zukunftsorientierte Banken.

3. Expertise und Ausbildung

Das dritte schlagende Argument, weshalb man seine Digital Assets bei einer Bank verwahren soll, ist für viele Kunden der Zugang zu Expertise und Ausbildung. Während viele Akteure im Finanzmarkt stets nach strengerer Regulierung für den Kryptomarkt schreien, so setzen wir bewusst viel mehr auf Ausbildung. Hat man beispielsweise ein grundlegendes Verständnis wie die Generierung neuer Coins, oder deren Verteilung – die so genannten Tokenomics einer Kryptowährung – gestaltet sind, so können unsere Kunden nicht nur Ausschlusskriterien für ein Investment definieren, sondern verstehen beispielsweise auch, dass für manche Währungen ein einfaches «Buy & Hold» aufgrund des inflationären Angebotsmechanismus keinen Sinn macht. Aufgrund der rasanten Geschwindigkeit der Entwicklungen am Markt ist das Verfolgen für Kunden zeitraubend und intensiv, woraus sich wiederum eine für den Kunden wertstiftende Dienstleistung herauskristallisiert.

Entsprechend ist es wichtig, dass sich eine Bank intern dieses Know-how aufbaut oder mit externen Experten zusammenarbeitet. Nicht nur Kunden müssen geschult werden, sondern ein ausgebildetes und informiertes Front-Team und eine Krypto-affine Risiko und Compliance Abteilung erleichtern den täglichen Umgang mit Digital Assets, wovon wiederum die Kunden profitieren. Ein kompetentes Digital Asset Desk mag ein nicht zu vernachlässigender Erfolgsfaktor für ein Finanzinstitut sein.

Die Bank als Mehrwertstifter

Das Problem der Banken war lange der Fokus auf Kostenreduktion und damit einhergehender nachlassender Dienstleistungsqualität für den Kunden. Im Bereich Digitaler Assets haben Banken nun die Gelegenheit, ihren Kunden eine wertstiftende Dienstleistung anzubieten. Diesen Mehrwert generieren Finanzdienstleister in dieser neuen Technologie insbesondere mit drei Standbeinen. Erstens mit Sicherheit und Vertrauen durch klare Spielregeln und genauer Kontrolle durch die Aufsicht, zweitens mit Einfachheit und Bequemlichkeit durch eine ins bestehende Bankenprodukt integrierte Lösung, und drittens mit einem einfachen Zugang zu Expertise und Ausbildung, damit der Kunde die Gelegenheit hat, seine Produkte eingehend zu verstehen.

Quelle:

BfS (2020): https://www.bfs.admin.ch/bfs/de/home/statistiken/geld-banken-versicherungen/schweiz.html

Bericht des Bundesrates (2018): https://www.newsd.admin.ch/newsd/message/attachments/55150.pdf