Patrick Fehr

Patrick Fehr

Das “ausgewogene” Portfolio – wie weiter?

Eine der ältesten Anlagestrategien ist das 60/40 Portfolio, eine Mischung aus 60% Aktien und 40% Obligationen. Der Sinn dieses ausgewogenen...

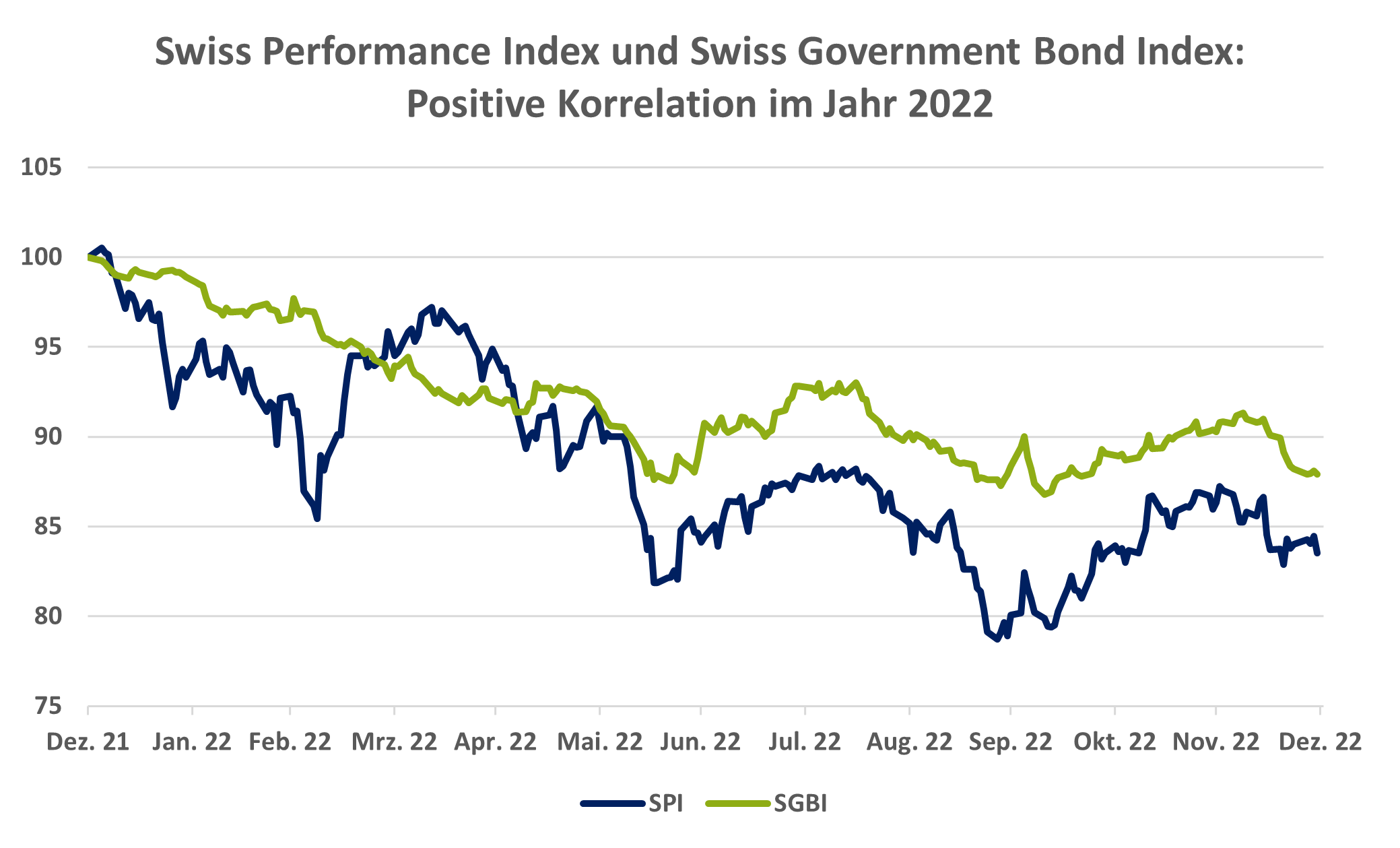

Eine der ältesten Anlagestrategien ist das 60/40 Portfolio, eine Mischung aus 60% Aktien und 40% Obligationen. Der Sinn dieses ausgewogenen Portfolios besteht darin, dass Obligationen in schlechten Aktienjahren den Verlust des gesamten Portfolios mildern oder sogar wettmachen und umgekehrt natürlich auch. Grundlage dieser Strategie ist die Erwartung, dass die Erträge von Aktien und Obligationen nicht immer in einem positiven Verhältnis zueinanderstehen. Über viele Jahre hat dieses ausgewogene Portfolio gute Erträge erzielt. Diese Strategie hat im letzten Jahr allerdings einen herben Rückschlag erlitten, da Anleihen vom stärksten Einbruch seit Jahrzehnten betroffen waren und die Verluste des Aktienmarktes verstärkten, anstatt sie abzufedern. So haben Portfolios mit «tiefem» Risiko durchaus 10% und mehr an Wert verloren.

2022 war ein aussergewöhnlich schlechtes Jahr für diese Portfolios, das Schlechteste seit mehreren Jahrzehnten. Dafür war die Dekade davor sehr gut. Die durchschnittliche risiko-adjustierte Rendite für ein 60/40 Portfolio von 2011 bis 2021 war dreimal höher als in der Zeit von 1900 bis 2011 (Quelle: Dan Villalon, AQR Capital Management).

In dieser Periode sind die Bilanzsummen der wichtigsten Zentralbanken sowie der Schweizerischen Nationalbank stark angestiegen. Ausserdem waren die Zinsen auf einem sehr tiefen, teilweise sogar negativen, Niveau. Diese zwei Faktoren waren wichtige Treiber für die überdurchschnittliche risiko-adjustierte Rendite. Die immer tieferen Zinsen haben die Preise für Obligationen wie auch die Bewertungen der Aktien stark nach oben getrieben. Die Mitglieder des S&P 500 Aktien-Index sind zurzeit mit 2.4x des Jahresumsatzes bewertet, im Vergleich zum zwanzigjährigen Durchschnitt von 1.7x. Dieser Rückenwind fehlt nun und verwandelt sich sogar zum Teil in Gegenwind.

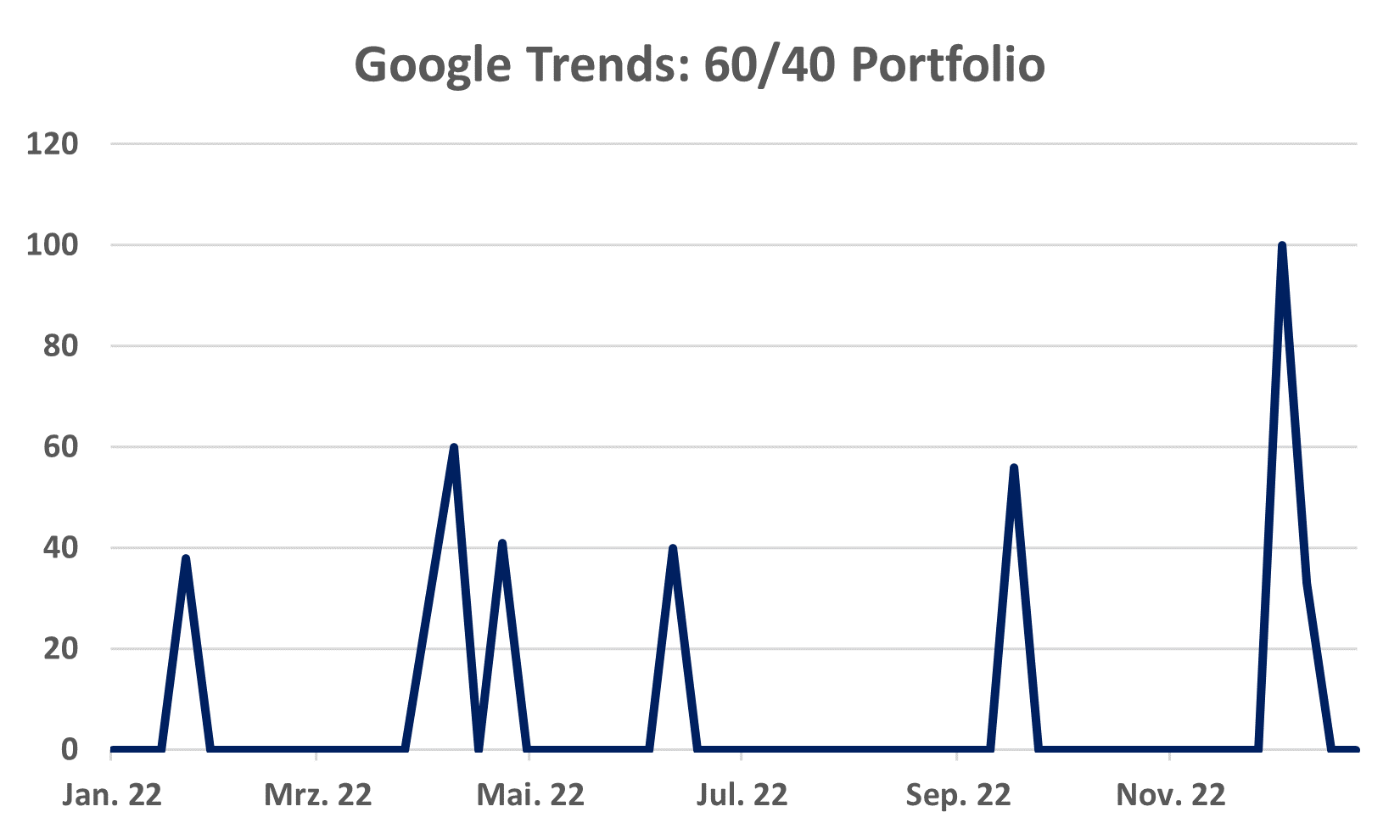

Man sollte also davon ausgehen, dass die nächsten Jahre nicht so einfach werden wie es die Periode von 2011 bis 2021 war. Auf jeden Fall war die über Jahrzehnte bewährte 60/40-Strategie im vergangenen Jahr in aller Munde, wie wir in der folgenden Grafik sehen:

Es gab so viele Berichte und Artikel zu diesem Thema wie schon lange nicht mehr. Der Sinn der Strategie wurde plötzlich hinterfragt. Normalerweise sehen wir das am Tiefpunkt eines Zyklus. Der Start ins neue Jahr ist immerhin geglückt. Was erwarten die Investoren für die Zukunft dieser Strategie? Gemäss einer Umfrage von Bloomberg* sind 70% der professionellen Investoren und 60% der privaten Investoren der Meinung, dass das 60/40 Portfolio über die nächsten zehn Jahre Erträge erzielt, welche über der Inflation liegen werden. Vielleicht ist dieser Optimismus zum Teil auch mangelnden Alternativen geschuldet. Kaleido bietet die «Protect & Grow» - Strategie an, ein Portfolio, welches in diesem Umfeld gut zurechtkommt und im letzten Jahr einen positiven Ertrag generiert hat.

An den Finanzmärkten gibt es verschiedene Instrumente welche als Inflationsindikatoren genutzt werden können. Inflation Swaps, Break-Even Rates, Forwards, um nur einige zu nennen. Die meisten deuten darauf hin, dass sich die Inflation in den USA irgendwo um 2% einpendeln wird. Das wäre wahrscheinlich kein schlechtes Szenario für ein ausgewogenes Portfolio. Natürlich ist die Inflation allein nicht der einzige Treiber für dessen Ertragspotential.

Die amerikanische Notenbank FED wollte mehr als zwei Prozent Inflation und hat mit ihrer Geldpolitik (natürlich gab es auch noch andere Gründe) dazu beigetragen, dass der Konsumentenpreisindex im Jahresvergleich in der Spitze um neun Prozent zulegte. Dass die Inflation jetzt so gut unter Kontrolle gebracht wird und es eine Punktlandung wieder bei zwei Prozent gibt, scheint uns schwer vorstellbar. Vielleicht wird es einen zweiten Inflationsschub geben, vielleicht wird die Inflation in der zweiten Jahreshälfte sogar negativ sein, wir wissen es nicht. Es gibt viele mögliche Szenarien, einige sind gut für ein ausgewogenes Portfolio, andere nicht. Was wir wissen, ist, dass die Renditen von 2011 bis 2021 aussergewöhnlich gut waren und wir irgendwann wieder mit langfristig normalisierten Renditen rechnen sollten. Vielleicht hat diese Periode letztes Jahr begonnen.

Das Jahr 2022 hat eindrücklich bewiesen, dass ein 60/40 Portfolio zwar oftmals, aber nicht immer funktioniert. Die Korrelation der Anlageklassen ist leider nicht immer negativ, wenn wir es am meisten brauchen würden. Kaleido ist der Überzeugung, dass eine Diversifikation über verschiedene Anlagestrategien langfristig sinnvoller ist als eine Diversifikation über die üblichen Anlageklassen. Wir konzentrieren uns darauf, für unsere Kunden die besten Manager zu finden. Mit diesen stellen wir Portfolios zusammen, welche im aktuellen Umfeld durch Disziplin und Fachwissen die Grundlage für möglichst attraktive Resultate bilden. Kontaktieren Sie uns hier, wir bieten Ihnen gerne eine Alternative abseits der ausgetretenen Pfade.

Sources: Bloomberg, Google.

*An der Umfrage nahmen 1'056 Personen teil. Leider gab es keine Angaben zu den Inflationserwartungen der Teilnehmer.

Disclaimer: The above information is advertising in accordance with Art. 8 para. 6 FinSA and is for information purposes only. We will provide you with further documentation free of charge at any time. The products, services and information offered may not be available to persons residing in certain countries. Please note the applicable sales restrictions for the corresponding products or services.

Eine der ältesten Anlagestrategien ist das 60/40 Portfolio, eine Mischung aus 60% Aktien und 40% Obligationen. Der Sinn dieses ausgewogenen...

Management Summary Heute geht es um das Staking - den Prozess des Haltens einer Kryptowährung, um den Betrieb eines Blockchain-Netzwerks zu...

Management Summary Der heutige Schwerpunkt liegt auf verschiedenen Strategien zur Portfoliokonstruktion: Pauschalinvestitionen, Market Timing,...