Patrick Fehr

Patrick Fehr

Das “ausgewogene” Portfolio – wie weiter?

Eine der ältesten Anlagestrategien ist das 60/40 Portfolio, eine Mischung aus 60% Aktien und 40% Obligationen. Der Sinn dieses ausgewogenen...

"Ich fordere den größten Einsatz von Mitteln und Ressourcen in Friedenszeiten in der Geschichte unserer Nation, um Amerikas eigene alternative Kraftstoffquellen zu entwickeln." - Jimmy Carter: Rede zur Vertrauenskrise, 15. Juli 1979.

Er fuhr fort, dass er die Produktion von Brennstoffen aus Quellen wie Kohle, Schieferöl, unkonventionellem Gas und der Sonne fördern wird. Außerdem beabsichtigte er, dem Kongress ein Gesetz vorzulegen, welches die Einrichtung der ersten Solarbank der Nation vorsah. Damit sollte die Energieerzeugung aus Sonnenenergie bis zum Jahr 2000 auf 20 % der Gesamtenergie gesteigert werden. Wir müssen ihm heute für seine Weitsicht Anerkennung zollen, jedoch konnte er damals keine zweite Amtszeit erringen. Reagan besiegte Carter in einem Erdrutschsieg im Jahre 1980, die Ölpreise gingen Anfang der 80er Jahre zurück, die Schlangen an den Tankstellen lösten sich auf und die alternative Energieerzeugung fiel in einen langen Schlaf.

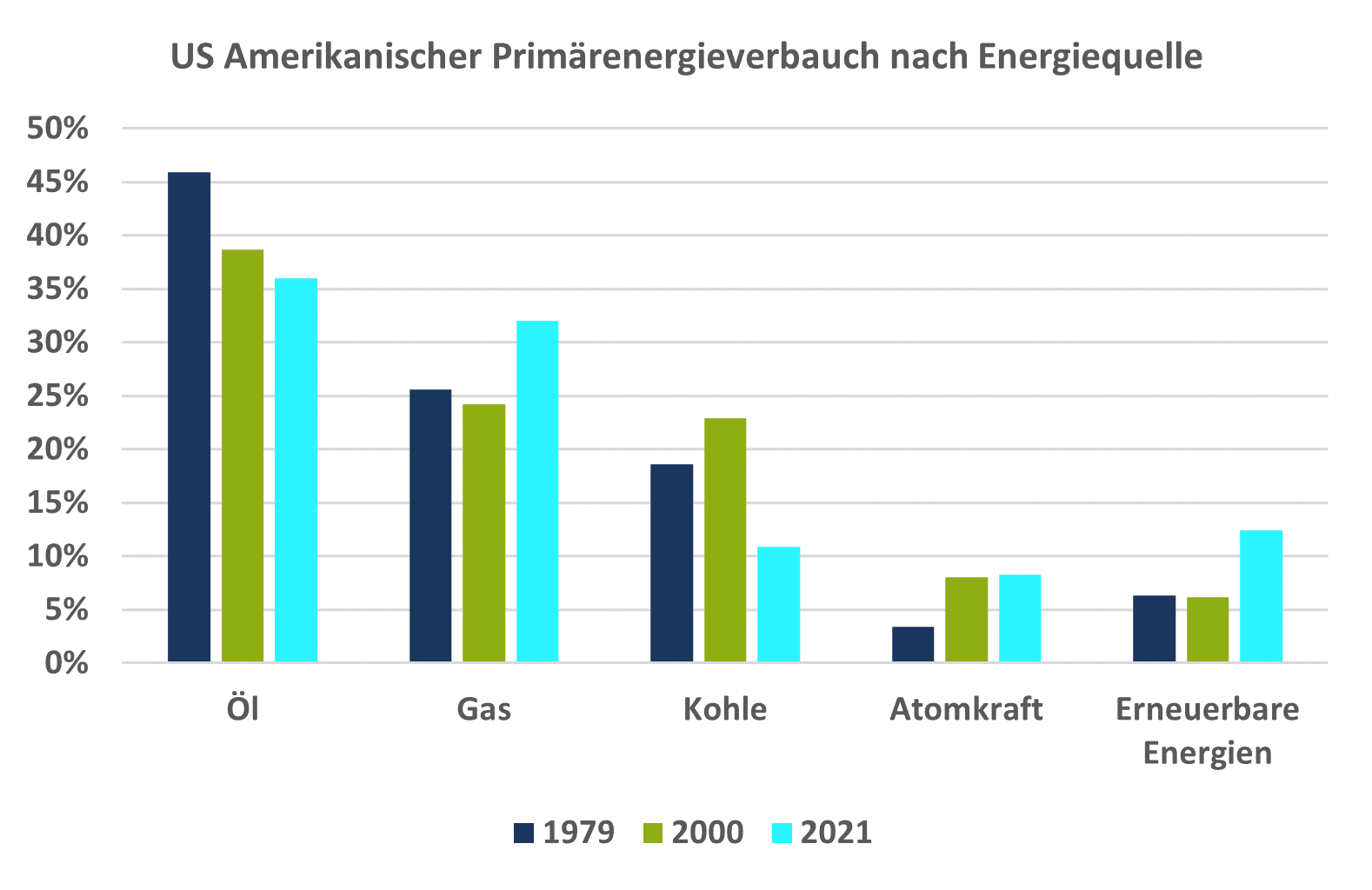

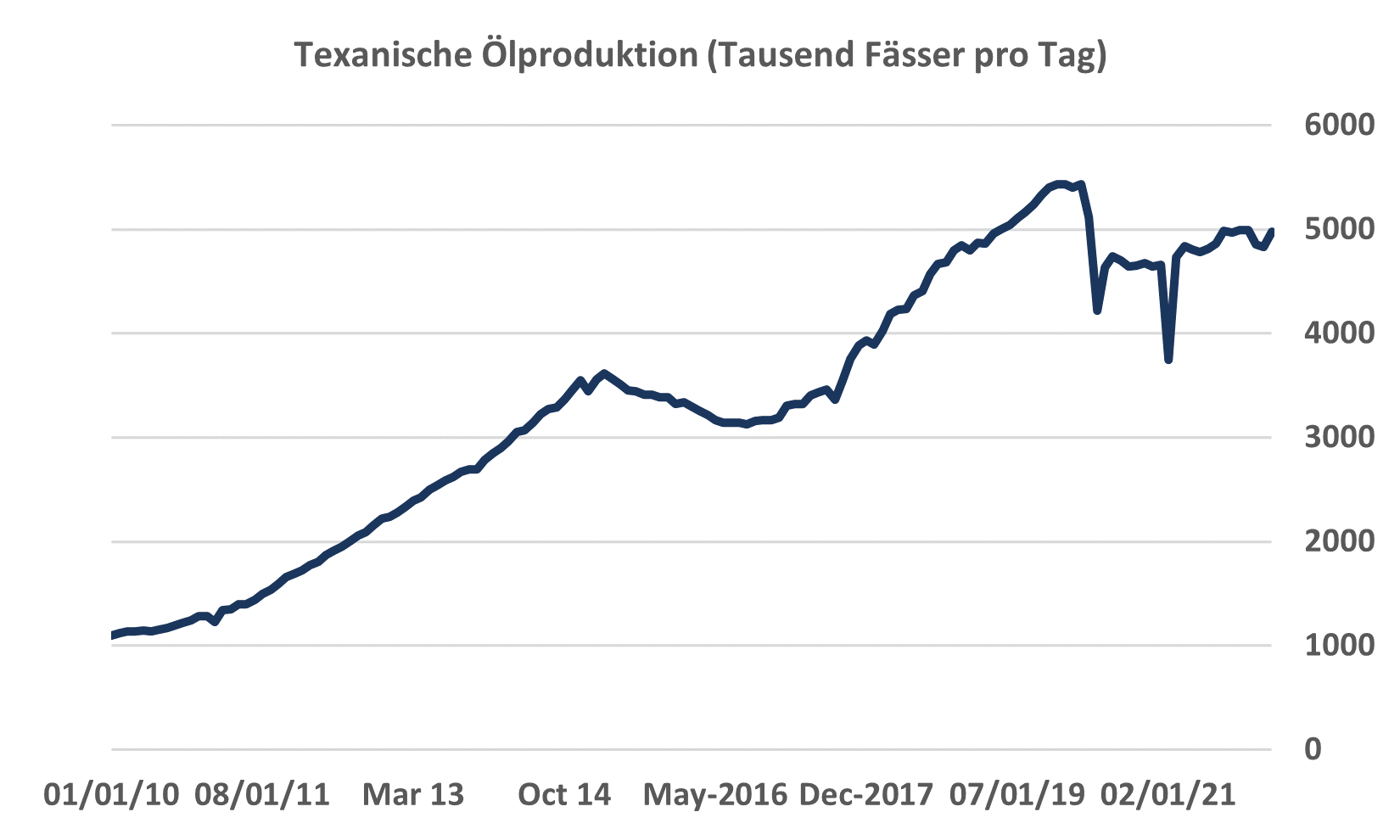

Die US-amerikanische ÖlindustrieNach der globalen Finanzkrise von 2008 begann die Federal Reserve eine Menge Geld zu drucken. Ein Teil davon floss in die US-Schieferölindustrie, welche ab 2009 sehr viel Öl förderte. Allerdings produzierten die meisten Firmen in dieser Industrie über lange Zeit nur Verluste. Tatsächlich trug die unkonventionelle Ölförderung aus den USA in den letzten zehn Jahren etwa 90 Prozent zum Wachstum des weltweiten Angebots bei. Anders ausgedrückt: ohne Schieferöl wäre die Angebotsseite praktisch auf demselben Niveau wie zu Beginn der letzten Dekade. Immerhin eines der Ziele Jimmy Carters wurde erreicht, wenn auch nicht das Wichtigste.

Die weltweite Nachfrage nach Primärenergie stieg, gemäss bp Statistical Review of World Energy, von 2011 bis 2021 um 1.3 % pro Jahr. Falls wir in den kommenden Jahren keinen anderen Wachstumstreiber finden werden, besteht das Risiko, dass das zukünftige Energieangebot die Nachfrage nicht decken kann. Natürlich mit den entsprechenden Folgen für die Preisentwicklung.

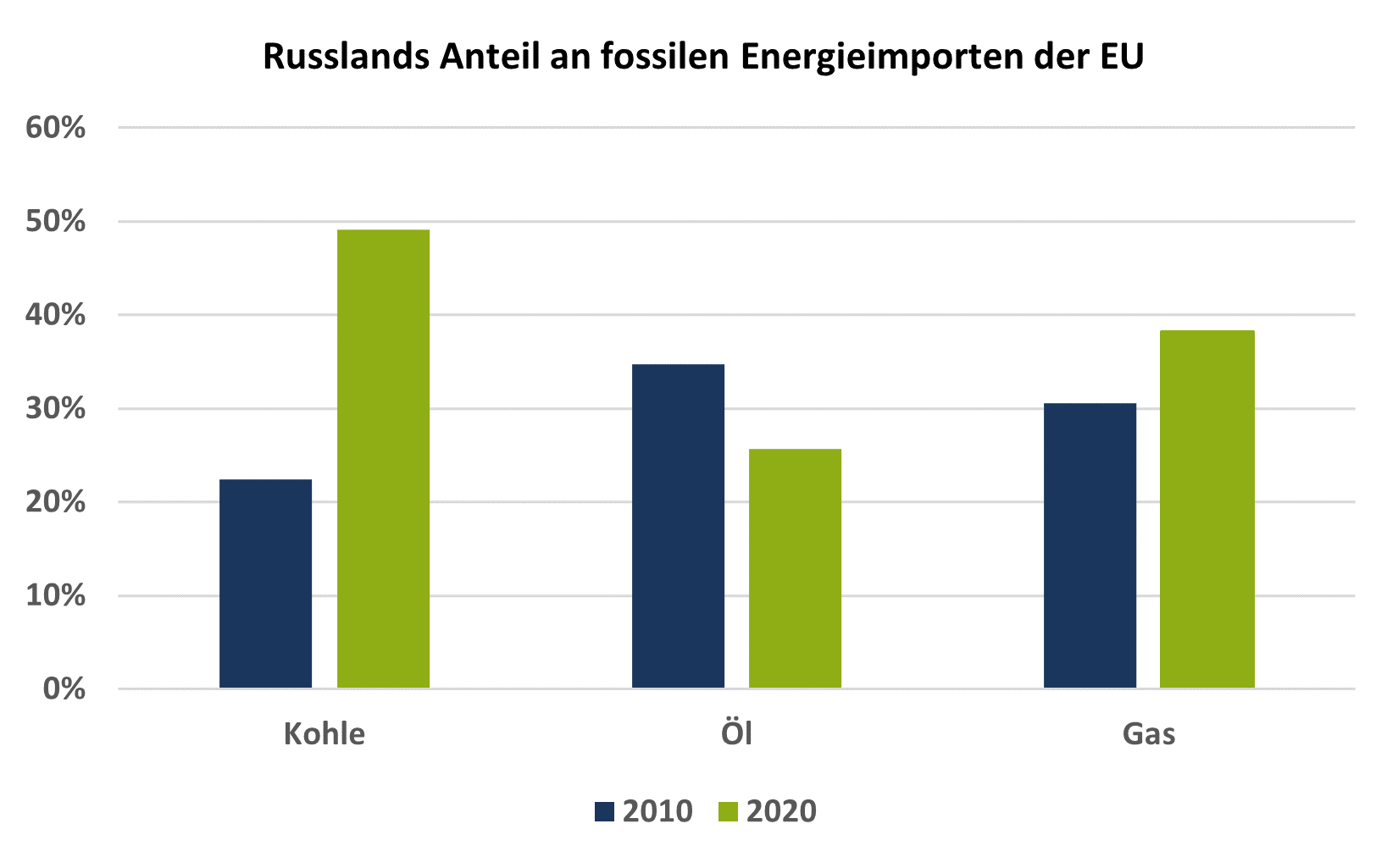

In Europa entwickelte sich die Situation in eine andere Richtung. Die Importabhängigkeit der EU-Mitgliedstaaten lag schon zu Beginn der letzten Dekade bei 55% und ist seither weiter auf über 57 % angestiegen. Die massive Reduktion der Kernenergie in Deutschland hat dabei sicherlich auch nicht geholfen, unabhängiger zu werden. Fossile Energieträger sind nach wie vor die wichtigste Quelle zur Produktion von Elektrizität in der Europäischen Union. Gemäss eurostat waren im Jahr 2020 fossile Brennstoffe die Basis von 36 % der gesamten Elektrizitätsproduktion. In dieser Zeit sind die Importe von Kohle und Gas aus Russland weiter gestiegen, während der Anteil am Ölimport gesunken ist.

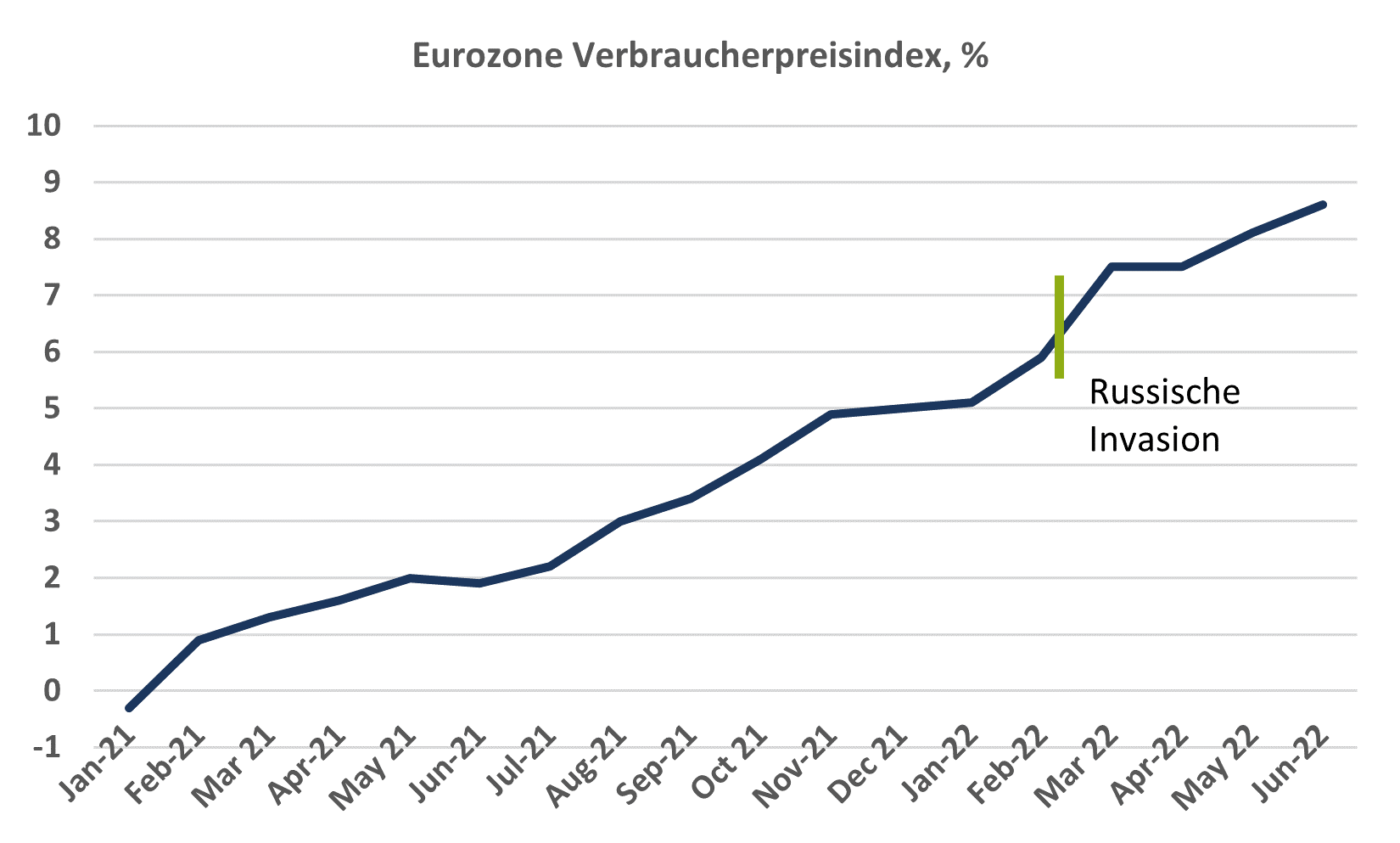

Man muss der Europäischen Union zugutehalten, dass sie die Energiewende sehr ernst nimmt. In der Tat haben wir in der westlichen Welt seit 1979 keine grossen Anstrengungen unternommen, um unsere Abhängigkeit von importiertem Öl und Gas zu reduzieren und es war höchste Zeit, damit zu beginnen. Es ist aber leider auch eine Tatsache, dass nach wie vor etwa drei Viertel des weltweiten Energiebedarfs durch fossile Brennstoffe gedeckt wird. Wenn wir nun versuchen die Energiewende in ein paar Jahren durchzupeitschen, werden wir mit einigen unerwünschten Nebenwirkungen leben müssen, welche sich im Moment in aller Deutlichkeit abzeichnen. Die Inflation war schon vor dem russischen Einmarsch ausser Kontrolle, in der Europäischen Union genauso wie in den Vereinigten Staaten.

Wenn viele der westlichen Regierungen jetzt den Krieg für die Inflation verantwortlich machen, lenken sie zum grossen Teil auch von den eigenen Verfehlungen ab oder denen ihrer Vorgänger. Natürlich sind auch wir, die Wählerinnen und Wähler, mit in der Verantwortung. Schliesslich werden mit Vorzug Regierungsvertreter gewählt, welche gerne mehr Geld ausgeben, als die Länder einnehmen. So hat zum Beispiel der französische Staatspräsident Emmanuel Macron (Jahrgang 1977) noch nie einen Budgetüberschuss seines Landes erleben dürfen. In der Schweiz sind wir diesbezüglich in einer relativ komfortablen Situation. Gemäss Eidgenössischer Finanzverwaltung verbuchte die Schweiz während der letzten fünf Jahre immerhin drei Mal einen Budgetüberschuss.

Ein Lichtblick in der Energiepolitik ist die Tatsache, dass die Europäische Union, gemäss International Energy Agency, im Juni 2022 erstmals mehr amerikanisches Flüssiggas als russisches Pipeline-Gas importiert hat. Der weniger positive Teil der Nachricht ist, dass das Ergebnis reduzierten russischen Exportvolumen geschuldet ist. Die Investitionen in Flüssiggas-Terminals in Europa werden stark ansteigen und über die Jahre eine Alternative zu russischen Importen werden. Der Deutsche Bundeswirtschafts- und Klimaschutzminister Robert Habeck hat sich schon Mitte Juni dieses Jahres dazu geäussert: «In den letzten Tagen hat sich die Lage am Gasmarkt verschärft. Noch können die ausfallenden Mengen ersetzt werden, noch läuft die Befüllung der Gasspeicher, wenn auch zu hohen Preisen. Die Versorgungssicherheit ist aktuell gewährleistet. Aber die Situation ist ernst. Wir stärken daher weiter die Vorsorge und ergreifen zusätzliche Maßnahmen für weniger Gasverbrauch. Das heißt: Der Gasverbrauch muss weiter sinken, dafür muss mehr Gas in die Speicher, sonst wird es im Winter wirklich eng». Wenn der Verbrauch, nicht nur für Gas, sinken sollte, sind Subventionen in Form von Steuererleichterung wahrscheinlich keine gute Idee. Aber welchen Einfluss hat dies nun für die Entwicklung der Verbraucherpreise und die Energieverfügbarkeit?

Besteht das Risiko, dass europäische Industriefirmen im Winter aus Mangel an Gas die Produktion reduzieren oder gar einstellen müssen? Man kann nicht vorhersagen, aber man kann sich vorbereiten.

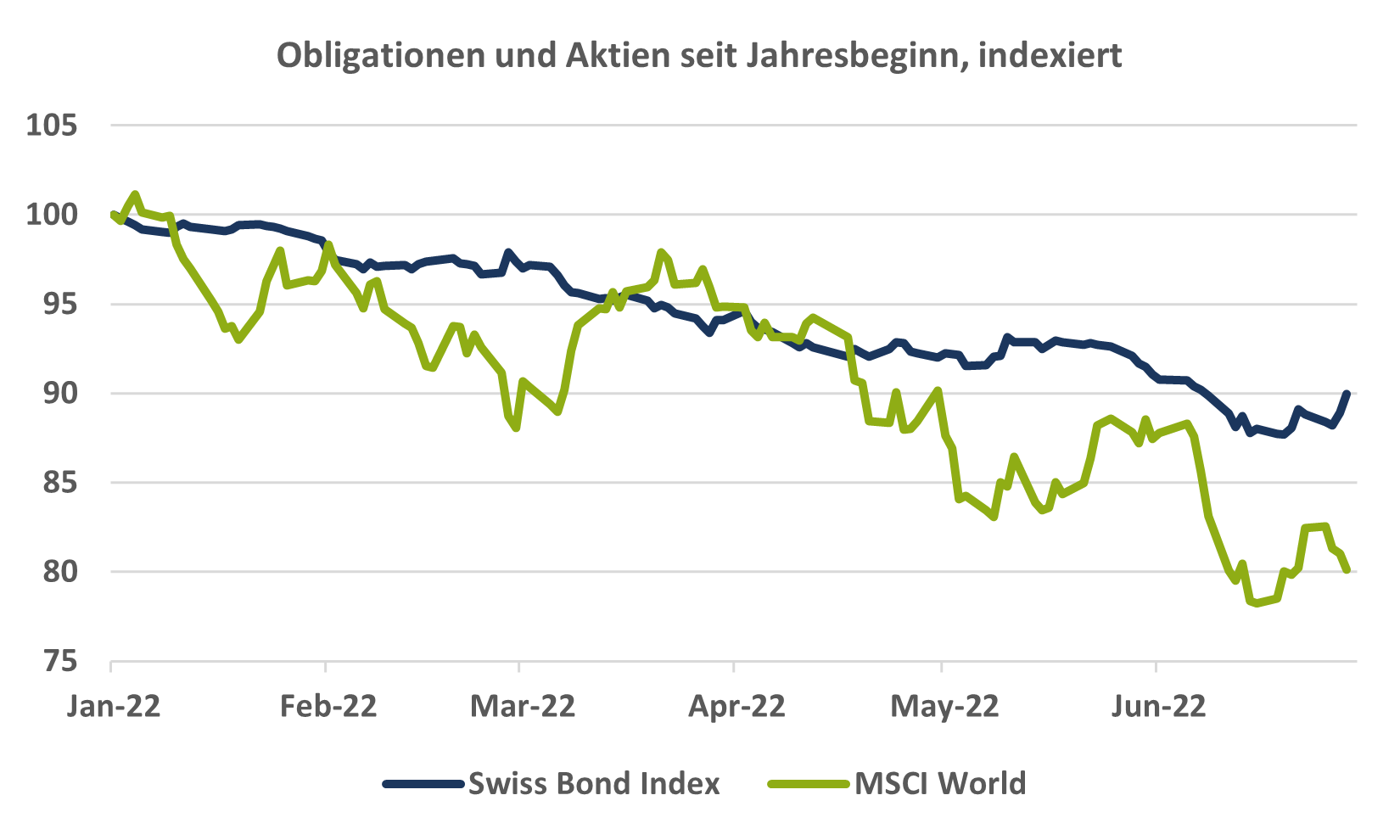

Wir alle haben in der ersten Jahreshälfte erlebt, welche Konsequenzen die aktuelle Lage aus Zinserhöhungen, Inflation und Versorgungsengpässen auf die Finanzmärkte gehabt hat. Die wichtigsten Aktienindizes haben um die 20 % eingebüsst, der Swiss Bond Index gegen 10 %. Das ergibt für ein Portfolio aus 60 % Aktien und 40 % Obligationen einen Halbjahresverlust von 16 %.

Die durchschnittliche risiko-adjustierte Rendite für ein 60/40-Portfolio von 2011 bis 2021 war dreimal höher als in der Zeit von 1900 bis 2011 (Quelle: Dan Villalon, AQR Capital Management). In dieser Periode sind die Bilanzsummen der Federal Reserve, der Europäischen Zentralbank, der Bank of England, der Bank of Japan und auch der Schweizerischen Nationalbank stark angestiegen. Ausserdem waren die Zinsen auf einem sehr tiefen Niveau. Diese zwei Faktoren waren wichtige Treiber für die überdurchschnittliche risiko-adjustierte Rendite. Dieser Rückenwind fehlt nun und verwandelt sich sogar zum Teil in Gegenwind. Wir sollten also davon ausgehen, dass die nächsten Jahre nicht so einfach werden wie es die vergangen zehn Jahre waren.

Vielleicht ist das gemischte Portfolio tatsächlich nicht das richtige für die nahe Zukunft. Um das zu beurteilen, müssten wir wissen, wie sich die Korrelation von Obligationen zu Aktien, die Zinsen und die Kreditaufschläge entwickeln werden. Das wissen wir aber nicht.

In diesem herausfordernden Umfeld erfordert der Schutz und die Vermehrung eines jeden Vermögens Anlagelösungen mit den besten verfügbaren Fondmanagern, abseits der ausgetretenen Pfade. Bei Kaleido verwalten deshalb keine eigenen Fonds, sondern konzentrieren uns darauf, für unsere Kunden die besten Manager zu finden. Mit diesen stellen wir Portfolios zusammen, welche jeweils im aktuellen Umfeld durch Disziplin und Fachwissen die Grundlage für möglichst attraktive Resultate bilden. Schicken Sie uns eine E-Mail, wir bieten Ihnen gerne eine Alternative abseits der ausgetretenen Pfade.

Eine der ältesten Anlagestrategien ist das 60/40 Portfolio, eine Mischung aus 60% Aktien und 40% Obligationen. Der Sinn dieses ausgewogenen...

2 min read

Management Summary Der heutige Schwerpunkt liegt auf verschiedenen Strategien zur Portfoliokonstruktion: Pauschalinvestitionen, Market Timing,...

Wir stehen mitten im Kryptowinter, notabene nicht dem ersten seit der Lancierung des Bitcoins im Jahr 2008. Die Blockchain Technologie ist seit ein...